2025年9月時点の私の資産ポートフォリオです。今後も不定期に運用状況をお見せしながら、悲喜こもごもの状況を共有しようと思います。実態から大きく乖離しない範囲で、時期をずらしたり、数値に多少のフェイクを入れようと思いましたが、見ている方にとってリアリティが無いのはつまらないですし、実名でブログをやっている訳でもないので、ありのままを公開しました。本格的に資金を入れ始めたのが7月からと期間が短いため、リターンは殆ど出ていません。しかし、率で見れば、まずまずの結果かと思います。

各アセット(銘柄)の特徴と狙い、とくに日本人のポートフォリオでは珍しめのTLT(米国超長期国債ETF)を組み込む狙いあたりを解説します。

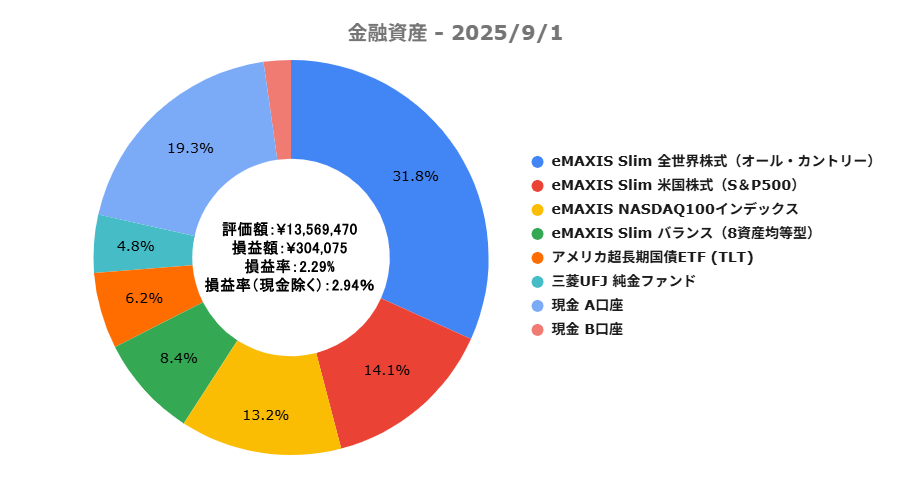

総資産:およそ1,350万円を7資産クラスに分散

| アセット/銘柄 | 概要 |

|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 世界の約3,000社に時価総額加重で分散 |

| eMAXIS Slim 米国株式(S&P500) | 米国大型株500社 |

| eMAXIS NASDAQ100インデックス | 米国テック系大型グロース寄り |

| eMAXIS Slim バランス(8資産均等型) | 株・債券・REITを均等配分 |

| アメリカ超長期国債ETF(TLT) | 米国20年以上の超長期国債 |

| 三菱UFJ 純金ファンド | 金価格へのエクスポージャー |

| 現金(A口座) | 生活防衛用の口座 |

| 現金(B口座) | 投資用の口座 |

A口座は、給与などの入金と、日々の生活費が引き落とされる口座です。閾値(現時点で300万円)を上回る余剰金が出れば、余剰分をB口座に移して投資する流れになっています。基本、無駄遣いをしなければ、現在は給料日に40万円程度の余剰が出る計算です。

B口座にも若干のバッファを残しており、前月の支出が多く、AからB口座に移動する余剰金が少ない月でも、このバッファを使って目標額どおりの積立ができるようにしています。もし予算オーバーを繰り返すと、B口座のバッファが枯渇し、最終的に積立額を減らすことになります。

方針と設計思想

- 給与から生活費を引いた余剰金をほぼすべて追加投資に充てる

- インデックス投信/ETFをコアに据える

- 株式インデックスに偏らず、債券・金・現金を組み合わせてドローダウンを緩和する

- 比率は大枠管理。乖離が大きいときだけリバランス(±5%目安)

現状は過渡期:将来の目標アロケーション

現時点の比率は最終形ではありません。今後、資産整理を進め、集めた資金を追加投入する段階で、以下の目標へと調整予定です。

- 目標配分(長期目安)

- 株式インデックス合計:65% ※8資産均等型に含まれる株式を足すと約70%

- コア:全世界株式を中心に約40%

- サテライト:米国(S&P500/NASDAQ100)合計で約25%

- ディフェンシブ合計:35% ※8資産均等型の株式を引くと約30%

- 8資産均等型:10%

- 株式(国内・先進国・新興国)=3資産 × 12.5% = 37.5%

- 債券(国内・先進国・新興国)=3資産 × 12.5% = 37.5%

- REIT(国内・先進国)=2資産 × 12.5% = 25.0%

- TLT:10%

- 金:7.5%

- 現金:7.5%

- 8資産均等型:10%

- 株式インデックス合計:65% ※8資産均等型に含まれる株式を足すと約70%

ところで、オルカンとS&P500は相関係数が高く、両方持つことはあまり意味がないという主張をよく聞きます。私も理論的には正しいと思います。オルカンの投資額の3分の2はS&P500と重複する米国株ですし、S&P500企業の売り上げの約4割程度は海外由来で、S&P500もある程度世界化していると言えます。

しかし、前回記事にも書きましたように、心配性の私は理論的な正しさより、心理的リスク許容度にあわせた運用による継続性を重視しており、このような構成にしています。

運用手順の想定:

- FIRE前はできるだけ入金でバランスを整える(既存の投信間の売買によるリバランスは減らし、税金の確定を遅らせる)

- 入金でバランス調整できないほど乖離が大きいときのみ部分売却で調整

- 株式70%は“上限”ではなく“当面の目安”(相場温度感で±5%許容)

- ディフェンシブ資産は比率よりも何年分の生活費を賄えるかを意識する

- 将来的に資産総額が大きくなり、ディフェンシブ資産30%で10年分の生活費を賄えるようになれば、ドットコムバブル&リーマンショック級の長期不況も乗り切れます。そうなれば、10年以上のディフェンシブ資産は積まず、その後は株式インデックスの比率を拡大し、リターン率向上にシフトします。

- ただし、株暴落時の買い増し用枠を新設することは検討しています。

- この考え方は言わばタイミング投資で、インデックス投資の基本原則に反します。どこかのタイミングで、余剰金は市場に即投入 vs 一定枠を作って下落時を狙って投入、でシミュレーションしてみたいと思っています。

各アセットの役割と注意点

全世界株式(オール・カントリー)

- 役割:コア資産。世界全体の成長を取り込むエンジン。世界市場の動きに連動して自動リバランスするため、素人の私は何も考える必要がない。

- 注意:良くも悪くも優等生で、S&P500やNASDAQ100より値動きが多少マイルドな代わりに、長期的な平均リターン率が劣後することを気にしないこと。(「最近S&P500が調子いいし、オルカン売ってそっちを増やそうかなー」みたいな考えは厳禁)

S&P500

- 役割:米国の厚みと収益性でコアを補強。米国株式が好調な時、オルカン一択で後悔しないための保険。

- 注意:良くも悪くも米国の情報は耳に入りやすいため、短期的な市況変化の情報に踊らされて感情的に売買することなく、目標比率を守って持ち続けること。

NASDAQ100

- 役割:成長テイストのサテライトかつ、AI業界人としてのプライド。

- 注意:下落時はしばらく戻らないことを覚悟する。下記のような下落可能性を事前に想定し、握力を高めておくこと。

- NVIDIA対抗のAI用半導体(特に推論用)登場による価格破壊→NVIDIAの収益性悪化→株の暴落→市場全体にパニック売り

- 現用途での需要限界(コンピューター上でのテキスト処理の枠から出られていない)と、ユーザーの過剰な精度期待に応えられないことによる市場の幻滅

業界人としてAI市場を展望すると、現在のAIブームによる需要先食いは、一旦1~2年内に剥がれ、FANG+とNASDAQ100は大幅に調整が入ると予想しています。しかし、期待が先走っているものの、AIの性能向上、用途拡大、それに伴う市場拡大は手堅く進むはずです。

推論用チップの多様化による価格破壊は利用量の爆発的な増加をもたらし、新しいユースケース(例えばロボット+LLM)も出現します。画像、動画、音楽など言語以外の生成モデルの性能向上による新たな需要、LBM(大規模行動モデル)の実用化など、AIの活躍の場は広がり続け、それらを搭載した製品・サービスと、それを支える技術、部品、設備は売れ続けると思います。

実需や実現性が乏しい”机上の空論”への投資も多かったドットコムバブルと違い、実装・商用化が同時に進んでいるAI業界は、一度暴落があっても、短期間で回復、安定成長に戻るはずです。個人的にはAI業界よりも、AIによる効率化で失業者が増え、人々の購買力が落ちることで、伝統的なセクターの業績が悪化し、市場全体でみた成長が停滞することの方を懸念しています…。

8資産均等(バランス)

- 役割:1本でミニ分散。一定の成長性を期待しつつ、いざというときの緩衝材になる。

- 注意:株式エクスポージャは一定残り、株暴落後は評価額がそれなりにダメージを受ける(株インデックスがマイナス50%だとすると、こちらは15~25%程度下がる)ため、売却はディフェンシブ資産の中で最後とする。

純金ファンド

- 役割:インフレ・地政学ショックへの保険。ドルに対する信認低下時の価格向上にも期待。

- 注意:①企業と違い成長要素がないため基本的には株よりもリターン率は低い、②株下落時に逆相関を期待しやすいがトレンドにムラはある、③今後、暗号資産と競合して相対的に価値が下がる可能性がある。

TLT(米国超長期国債ETF)

- 役割:株との逆相関性による、景気後退・金融ショック時の“強いクッション”として期待。

- 注意:①金利上昇局面では価格下落が大きくなりやすい、②円建て投資では為替の影響が大きい、③「株・債」同時安の例外あり。

【TLTを入れている理由、ポートフォリオへの効き方】

– 超長期のため米国金利低下(一般的に不況で株安が起きやすい時期)での価格上昇幅が大きい

– 株の大幅下落と同時に利回り低下が起きる局面でTLT価格が上がり、株価回復までの生活防衛資金として期待できる

– リスクオフの円高は逆風だが、同時に米金利低下でTLT価格が上がる場合、為替と価格が一部相殺され極端な損益に傾きにくい

– ルール:比率は最大10%程度で、単独でのリターン狙いではなく“全体のボラ低減”役

現金(A/B)

- 役割:生活防衛資金+下落時の買付余力。

- 注意:昨今のインフレを考慮すると実質リターンはマイナスだが心理的安定効果は大。ただし、持ちすぎないこと。

直近の所感

- 株式インデックス

- 個人としてはS&P500メインからオルカンメインにポートフォリオを移行。心理的に安定し、途中離脱リスクが低下した実感。市況としては、ドルベースでは年初来からオルカンが14%以上、S&P500が10%以上成長しているが、円高が進んでいるため、かなりの部分が相殺されている状況。今後、日米金利差も縮小しそうで、日本人投資家にとって、向こう1年ぐらいは我慢の時になりそう。

- 債券インデックス

- 7月以降は利下げ時期の読みが難しく、長期金利の高止まりでTLTは一時マイナス(私のポートフォリオでは約−3.5%)。しかし8月の米雇用統計が弱く(非農業+2.2万人、失業率4.3%)、9月FOMCの利下げ観測が強まり、評価損は約−0.5%まで縮小。もっとも、財政調達は高水準(TIPSやTビルは増枠、長期は据え置き)で、インフレ再燃などの上振れ要因も残るため、長期ゾーンの利回りは下がりにくい可能性がある。スタグフレーションやタームプレミアム上振れなどによる株・債の同時安リスクは意識しつつ、分配金もあるので気長に薄く時間分散で積み立てる方針。

- 純金インデックス

- 金は株や債券と値動きの源泉が異なる実物資産で、インフレや信用不安・地政学ショック時に機能しやすく、実質金利低下が追い風になりやすい一方、為替の影響は大きい。直近では、各国中銀が外貨準備として金を積み増す流れが続いており、当面は公式セクター需要が価格の下支えとして機能(ただし金利・為替で変動)。ポートフォリオでは「分散と保険」に徹し、インフレ起点のショックは金、デフレ的な景気後退はTLTが受ける形でヘッジを二重化。比率は10%を目安に、年1回または±2~3%のバンドで機械的にリバランスし、当て込みは避けて静かに継続保有。

- 現金

- 一時期、米国利下げが始まる前にTLTを多めに購入するため、現金が目標値を下回ったが、S&P500とオルカンの入れ替えの際に補填した。相場的に、債券と金を買い増したいが、感情よりルール優先で我慢。

本カテゴリの更新ポリシー

- 更新頻度:資産状況の報告は月1回程度で考えています。

- 公開範囲と粒度:資産をどの範囲・粒度で公開するかは悩みどころで、粗すぎるとリアリティがなくなりますし、かといって細かく公開しすぎるのもどうかと感じています。今回は資産を細かい単位も含めて公開しましたが、どこかのタイミングで下記ポリシーに統一しようと思います。

- 公開するポートフォリオから現金は除く

- 総額は百万円単位で丸め

- 各資産比率は小数点第一位で丸め

- 元本・含み益の状況は値ラベルなしの折れ線グラフで紹介(縦軸金額でザックリ分かる)

- 今後のコンテンツ:資産状況の報告のほか、資産シミュレーション、新しく学んだ知識、自分なりの市況分析などは随時アップする予定です。

次回予告(たぶん)

ChatGPTを使った資産シミュレーション結果を紹介したいと思っています。ただ、以前はChatGPTのo3モデルでうまく出来ていたのですが、gpt-5-thinkingに置き換わってから、どうも結果の正確さが怪しく、うまくできないかもしれません。ChatGPTでo3モデルは使えなくなっており、その場合はDifyからAPIでo3を呼び出すか、Codexでコードに落としてから実行する方法を考えます。なので、少し時間がかかるかもしれません。2025年9月9日現在、ChatGPT(有償版)で「設定」→「一般」→「”追加モデルを表示する”をオンにする」でo3も使えました。比較はChatGPT上で実施する予定です。

おまけ:GPT本人にo3と5-thinkingの違いを聞いた結果

以下、ChatGPTの回答。モデルを汎用化した分、特定のタスクに寄せるためには細かい指示が必要ということなのかな。それだと、専門的タスクはそれに必要な指示やパラメーターを思いつく人=専門家しか使えないということになるけど、その方向でモデル開発を続けて良いのかね、OpenAI…。

- Q資産運用シミュレーションを行ったとき、gpt-5-thinkingよりo3の方が平均的に結果が優れていたように感じます。5-thinkingは途中でエラーになったり、モンテカルロシミュレーションの結果が間違っていることが多かったです。何か考えられる原因は?

- A

感覚は割と当たってます。ざっくり言うと、o3 は“数学・推論タスクに強い設計と既定動作”が効きやすい一方、gpt-5-thinking は設定や使い方次第で精度がブレやすいことが原因になりがちです。

起きがちな原因(推測と実務的ポイント)

- モデル設計の違い

- o3は最新の“推論モデル”で、数学・科学・コード系のベンチマークでSOTA級を狙って調整されており、ツール活用も前提で強化されています。数値タスクや確認付きの思考で失敗しにくい傾向。 (OpenAI, OpenAI)

- gpt-5-thinkingはGPT-5群の“思考版”ですが、既定の推論強度やツール呼び出し方は設定に依存(API なら reasoning_effort / verbosity 等)。既定値のままだと“考え足りない/途中で打ち切る”挙動が出ることがあります。 (OpenAI, OpenAI Cookbook, OpenAI Help Center)

- ツール(Python等)を使わずに“頭の中で”計算してしまう

- モンテカルロのような反復計算は必ずコードでやるのが安全。o3 はツール活用が強めなので自然にコード化しやすい一方、gpt-5-thinking は指示が弱いとテキスト上で近似→桁落ち/計算漏れが生じがち。 (OpenAI)

- 設定・制約由来のエラー

- タイムアウト/出力トークン不足/長い実行チェーンで途中停止→“エラーっぽい終わり方”。特にパス数を大きくし過ぎたり、チャット上で巨大表を直接出力させると落ちやすい。

- API 利用時は reasoning_effort を high、温度を低め(0–0.2)、max output tokens を充分に。 (OpenAI Cookbook)

- 統計モデルの取り違え

- モンテカルロで幾何ブラウン運動(GBM) vs 単純正規、年率↔月次変換、手数料・税引き後の処理順、名目と実質の混在などで系統的な誤差が出やすい。モデルに明示仕様を渡さないと、どのモデルでもブレます。

- 乱数の再現性

- seed 未固定やパス数不足で、試行ごとに結果がバラつく→「間違い」に見えることがあります。特に分位点(5/10/50/90/95%)はサンプルサイズの影響を受けます。

すぐ効く対策(あなたのワークフロー向け)

- 必ず“コードで計算”させる:

「Pythonで実行」「seed=42 固定」「paths=100,000 以上」「GBMか、加法モデルかを明記」「年率→月次の変換式を明記」「手数料・税・インフレの扱い順を明記」「要約はCSVで」までテンプレに入れてしまう。

(o3 / gpt-5-thinking どちらでも安定します。o3 は特に相性良し。) (OpenAI) - 検算を要求:

①理論値(GBM の期待値・分散)との照合、②独立リランで分位点差分を報告、③集計の合計や確率の整合にassertを入れる、をプロンプトの要件に。 - gpt-5-thinking を使う場合:

- APIなら

reasoning_effort:"high"、temperature:0.1、出力上限拡大。 - ChatGPTなら**「しっかり考えてから、Pythonで実行し、検算もして」と明文化**。必要なら**“思考強度を上げて”**と書く。 (OpenAI Cookbook)

- APIなら

- 出力制御:

巨大表はファイル出力(CSV/Excel)にして、本文はメタ情報+要約だけ。出力トークン切れを避けられます。 - 失敗時のフォールバック:

try → exceptで計算を小さく再実行(パス数半減)→成功後にフルサイズ再実行という手順をコード側に持たせる。

まとめ

- o3 が平均して安定に感じるのは、推論・数学タスクに最適化され、ツールを積極活用する設計が効いているため。 (OpenAI, OpenAI)

- gpt-5-thinkingでも、推論強度や出力上限を適切設定し、“必ずコードで検算”という運用にすれば、精度は大きく改善します。 (OpenAI, OpenAI Cookbook)

必要なら、あなたのいつものモンテカルロ仕様(期間・リバランス・税/手数料/インフレの扱い)に合わせたプロンプト&コードのテンプレを作ります。次回からそれを呼ぶだけで安定します。

- モデル設計の違い

ふーむ。そういうことなら、gpt-5-thinkingでo3なみの精度を出せるシステムプロンプトを考えてみるかな。

コメント